SANPUです。

以前に我が家の家計管理についての記事を書きました。

現在の家計管理方法をとっている目的の4つ目に「家族としての資産を見える化し、無駄遣いも抑制し投資に繋げる。」と書きました。

投資をする理由としては、定年退職前にFIREをしたいと考えているからです。

このまま共働きの社畜として、神経をすり減らしながらいつになるかわからない定年まで働き続けるよりは、ダブルインカムの入金力を生かして資産運用し、少しでも早く経済的に自由になろうと考えています。

ということで今回は、我が家の資産運用について書いていきます。

今回は資産運用の目標と何に投資しているのかをメインに書いていきます。この投資先・投資額でFIREが現実的なのかについては今後別で検証してみたいと思います。

ちなみに、我が家では短期での一発逆転の資産運用は狙っていません。あくまで長期目線で着実な資産運用を目指しています。それまでは社畜として、耐え忍ぶ覚悟です。

それでは書いていきます。

我が家の資産運用戦略目標

目標は、

「長期の積立投資により娘が大学入学時点(2040年)で1億円の資産を築きFIREしたい。」

です。

1億円はざっくりではありますが、トリニティスタディと言われる研究で毎年資産の4%ずつ取り崩し(4%ルール)ていっても30年後に97%もの確率で資産が残っているという結果を考慮して、生活費の25倍を貯めればFIREできるという目論見から決めました。(*トリニティスタディは米国インデックス前提での研究結果です。)

したがって、年間生活費は400万円を見込んでおり、月33万円くらいです。我が家は妻&娘の3人家族であり、今の状況からすると問題なく生活できるレベルかなと思っています。ちなみに2021年度に総務省が公表した家計調査では3人家族の生活費(家賃除く)は26万円ちょいなので、家賃を入れても年間400万円は現実離れしている数値ではないと考えています。しかも、娘はいずれ独り立ちするはずなので、そうするとさらに生活費は減り余裕が見込めます。ちなみに65歳以上の年金を考慮するとさらに余裕がでてくると思っています。

仮に、目論見が甘くて生活費がもっと必要でも、さらに数年仕事を続ければFIRE到達できると思っていますし、最悪投資結果が振るわなくてFIREできなくても老後をある程度ゆとりをもって生活できるようになるはずだと考えています。

トリニティスタディの4%ルールについて、FIREのために必要な資産について、現在の積立額でFIREできるのかなど詳細情報や検証は今後、機会があれば別記事で書いていきたいなと思います。とりあえず簡単に目標でした。

続いて我が家の投資先です。

我が家の投資先

投資先は下記です。つみたてNISA、ジュニアNISA、特定口座での運用です。

<つみたてNISA>

投資先:eMAXISSlim米国株式(S&P500)

投資額:年40万円 (非課税枠満額、毎日積立)

開始時期:2018.1-

<ジュニアNISA>

投資先:eMAXISSlim全世界株式(オールカントリー) [通称:オルカン]

投資額:年80万円 (非課税枠満額、毎日積立)

開始時期:2022.4-

<特定口座>

投資先:eMAXISSlim全世界株式(オールカントリー) [通称:オルカン]

投資額:年192万円 (非課税枠満額、毎月16万円積立(自分&妻口座8万円ずつ))

開始時期:2021.1-

投資先:iFreeレバレッジ NASDAQ100 [通称:レバナス]

投資額:毎日1000円 (非課税枠満額、毎日積立)

開始時期:2021.4-

投資先の考え方は以前に下記記事に書いた通りで全世界と米国株のインデックス中心です。それにレバナスを遊び枠で入れています。

我が家の家計での投資としては上記になりますが、趣味枠として夫婦それぞれで米国個別株やETFへの投資もしています。これはお小遣いの範囲で各自でやっているものですが、自分は米国高配当株やETFをメインで投資しています。

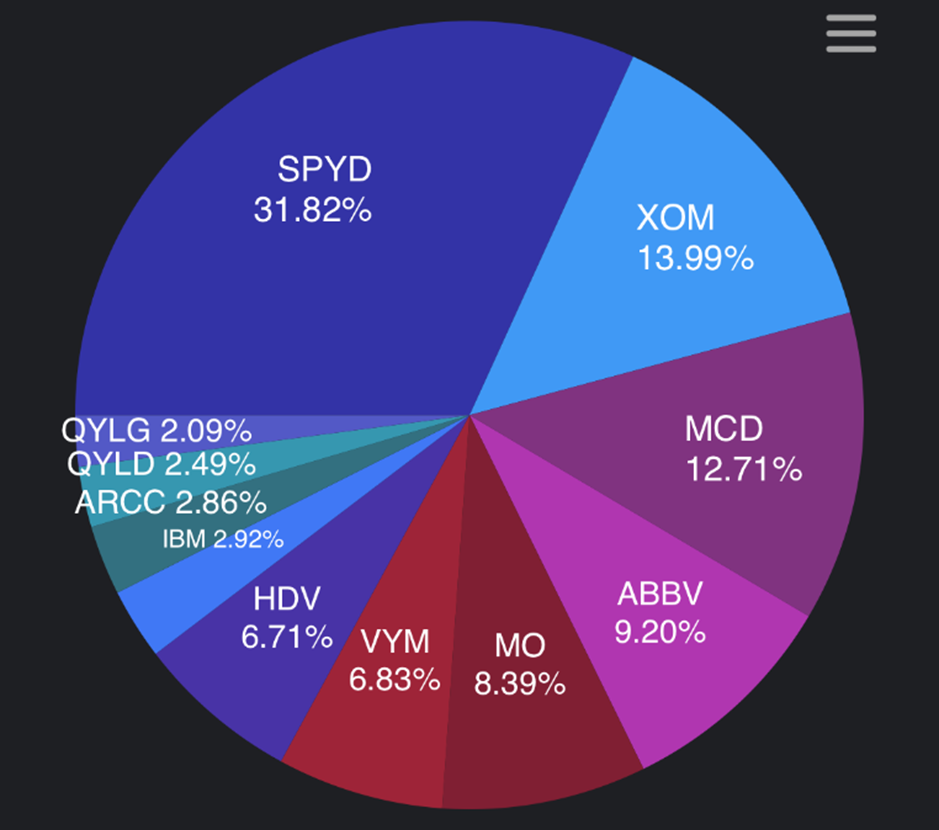

ちなみに現在のポートフォリオはこちら、

投資額:年12万円程度 (毎月1万円程度を目安に投資)

開始時期:2020.1-

今回はざっくりと我が家の資産運用戦略として目標と投資先について概要を書いてみました。

今後は記録もかねて定期的に投資状況を記事にしていこうと考えています。

以上です。