SANPUです。

我が家は共働き社畜で1歳になったばかりの娘がいる3人家族です。(妻は現在育休中)

今日はそんな共働き社畜夫婦の家計管理についてのお話です。

突然ですが、共働き家庭の皆さんはどのように家計を管理しているでしょうか!?

共働きになると収入源が二つになるため、管理が複雑になってくると思います。

我が家でも試行錯誤しながらあれこれ変えてきました。

夫と妻で2つの財布で別に管理するのか、両者の財布+家計財布の3つの財布で管理するのか、1つの財布にまとめてしまうのかから始まり、生活費はどちらのお金で支払うのか?項目別にするのか?など細かいところを決め始めるとキリがありません。

時には喧嘩に発展することも・・・

正直、「どのように管理するのが良いか?」という問いは永遠のテーマなのではと思っています。

正解は無いし、どんなやり方をしてもメリットとデメリットがあると思う。

我が家では色々変えていった結果、結論として今は下記方法で落ち着いています。

今後、家庭状況や子供の成長に応じて変わってくかもしれませんが、何もなければこの方法で続けていこうと考えています。

<現在の我が家の家計管理>

財布は一つに統合!それぞれの稼いだお金の使い道は下記です。

自分(夫)の給料:家賃&生活費含めた日常でかかる費用全て。残りはそのまま貯金として放置(想定外の出費に備えておく)

妻の給料:貯金と投資

自分と妻のボーナス:足して2で割り分配。それをお小遣いとする。

それではもう少し詳しく、今までの変遷や今の管理方法の詳細を書いていきます。

我が家の家計管理の変遷

我が家では、初めは夫婦の財布を統合せず別々にしていました。

その時は、自分(夫)の財布と妻の財布をそれぞれが管理し、追加で共用の財布を準備し計3つの財布でやり繰りしていました。

そして、生活費としてお互いの財布から同じ額だけそれぞれ共用財布に入れる方式をとっていました。

これでも2年くらいは特に問題なく上手くいっていました。

メリット・デメリットとしては下記でした。

メリット

・お互い働いて稼いだお金を自分で管理できるため仕事のモチベーションにつながる。

・お互いに干渉されることなくある程度自由にお金を使えるので、買いたいものがあるときに伺いをだしたりする面倒もなく、買いたいものが買えないストレスも無い。

・お互い同い年で給料とボーナスも同じくらいだったのである程度これで平等だった。

・自分のものは自分の財布で、二人のものは共用財布でといったように区別がしやすかった。

デメリット

・お互い無駄遣いしていていてもわからない。

・夫婦間で給料やボーナスに差がでてくると不公平になる。

・夫婦としての資産がわからない。

・子供がで来た際、妻が産休&育休を使用すると崩壊するシステム

我が家でこの方式をとった際は子供もいなかったので、特に問題なく生活できていました。しかし、将来今後子供を産むことが視野に入ってからは、デメリットに書いたようにこの方式を続けることができなくなるという壁に当たりました。特に、仕事より育児を優先し子育てに苦労した方が給料が減り自由に使えるお金が減っていくシステムというのが一番のネックでした。

そこで、できるだけ将来の起こり得る変化を考慮して変更が要らないシステムでお互いに不満や面倒が無いシステムにしたいと夫婦で相談をしました。

夫婦で相談の結果、概要を上記しましたが、最終的には次のように行き着きました。

現在の我が家の家計管理

まずは前提として、

「結婚前のお金についてはお互い干渉せずそれぞれのものとする。」

です。

そのため、妻が結婚前にいくらお金をもっているかは自分は知りません。

その前提のもと、結婚して以降のお金は統合し財布を一つにしました。

考えかたとして重要視したのは以下の4点です。

①今後、生活環境の変化があっても極力維持できるシステムにする。

②お互いに不公平感がでて喧嘩にならないようにする。

③共働きのため複雑で面倒なシステムは避けシンプルにする。

④家族としての資産を見える化し、無駄遣いも抑制し投資に繋げる。

①については、今までのシステムでは妻の産休・育休で崩壊するので、育休・産休やその後の時短勤務、さらに子供の教育費や家などを購入しローン生活になった場合等を考慮しました。

②については、今後妻が妊娠・出産し産休や育休を取得して収入が無くなった際や育児で時短勤務になった際にどうしても給料が差が出ることを想定しています。

今までのやり方だと自分で自由に使えるお金に差ができて、育児を頑張っている方が自由に使えるお金が少なくなるという不公平を生むシステムのため、そうならないように考慮しました。

③については、我が家は共働きで今後育児も追加されるとなると、かなり忙しくなると考えました。その場合、それぞれの給料からこの項目はどっちの給料でなどと細かく設定したり、毎月お金を引き出してこっちの通帳に入れて・・・などの無駄な気づかいや手間が極力無いように考慮しました。

④については、お互いが別の財布で管理していると、家族でのどれくらいのお金を持っているかが把握できず、老後のことや子供の教育費などの話をすることが非常に困難になると思いました。さらに、どちらかが無駄遣いをしていても気づかず、子供の教育資金でまとまった額が必要な時にお互い平等にだせなくなることや、老後になってパートナーが全然お金を持っていないなどで生活がままならなくなる恐れがあると思ったので重要視しました。

そして、財布を一つにしてそれぞれ稼いだお金をどのようにやり繰りしているのかというと、下記です。

自分(夫)の給料:家賃&生活費含めた日常でかかる費用全て。残りはそのまま貯金として放置(想定外の出費に備えておく)

妻の給料:貯金と投資

自分と妻のボーナス:足して2で割り分配。それをお小遣いとする。

まずは、自分(夫)給料のみで生活費を賄います。これは、今後子供が生まれて妻が産休・育休そして時短勤務となることや最悪専業主婦での対応となった場合に備えて、一人の稼ぎで生活できなければならないと考えたからです。 そのため、自分(夫)給料で日常掛かる費用をすべて賄います。今後の子供の教育費や家を購入した際の住宅ローンも自分の給料からやり繰りするつもりです。逆に言うと、やり繰りできないような生活はしないということになり、無駄遣いも抑制できます。

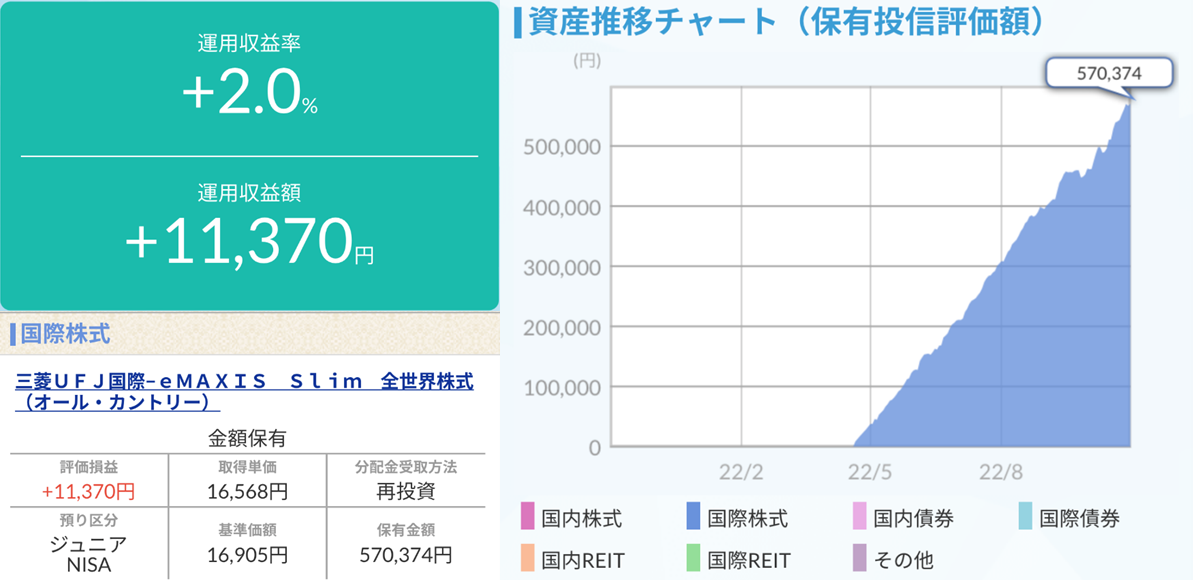

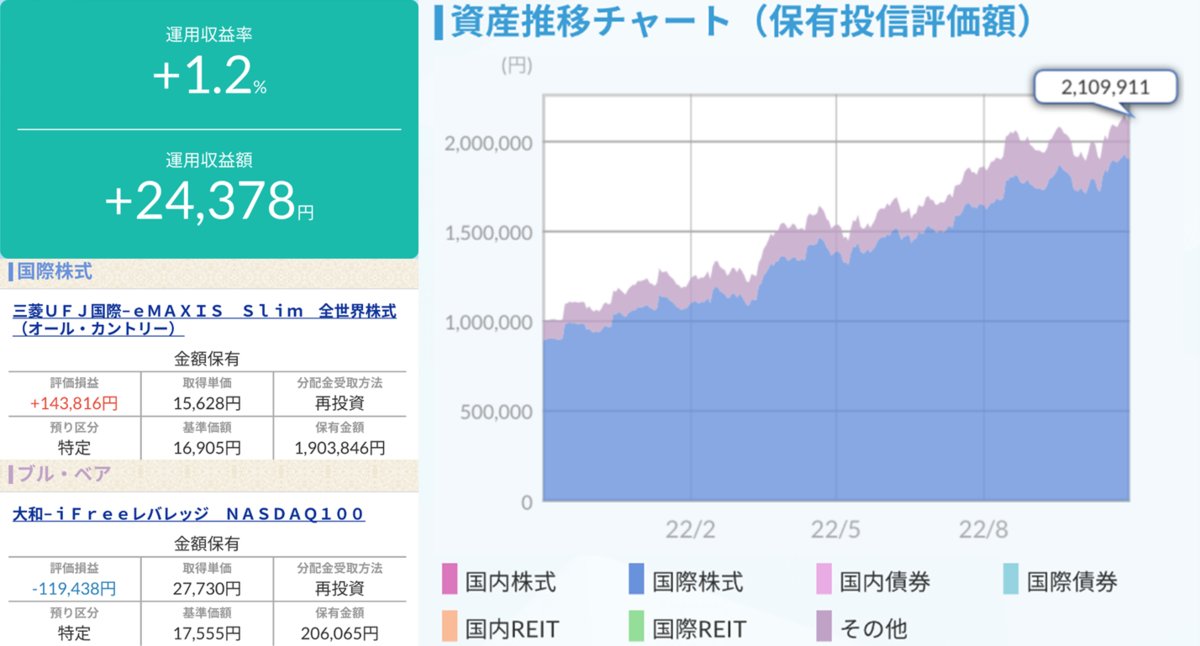

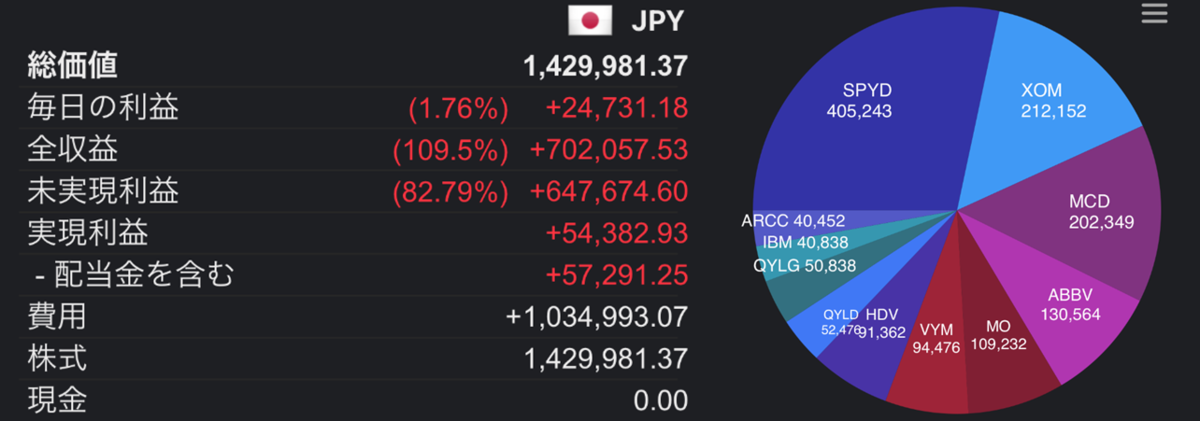

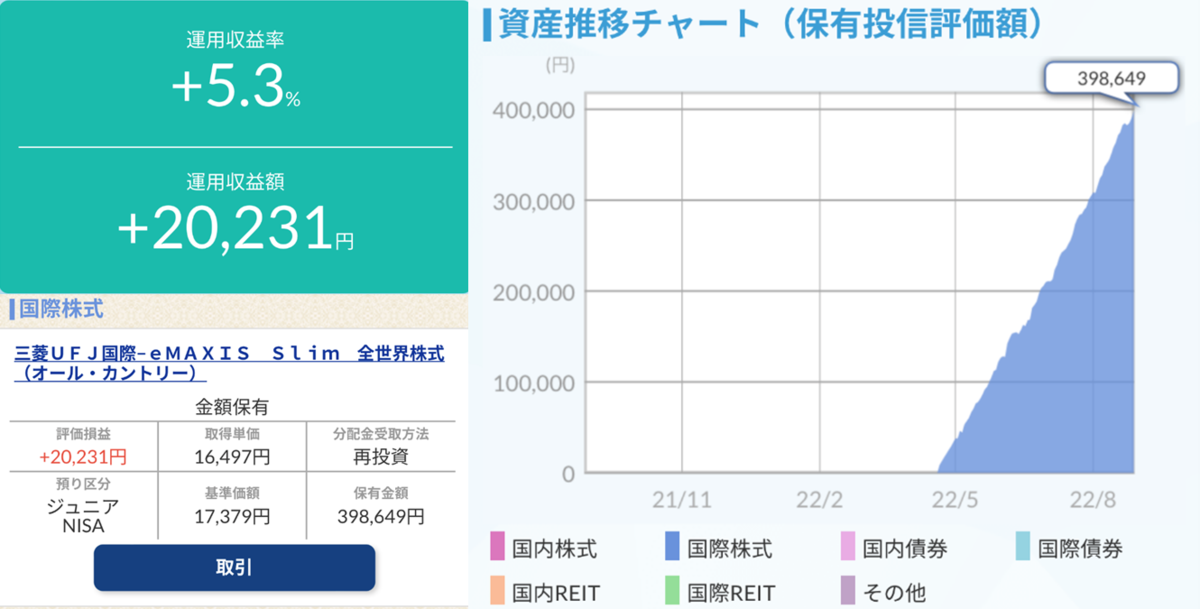

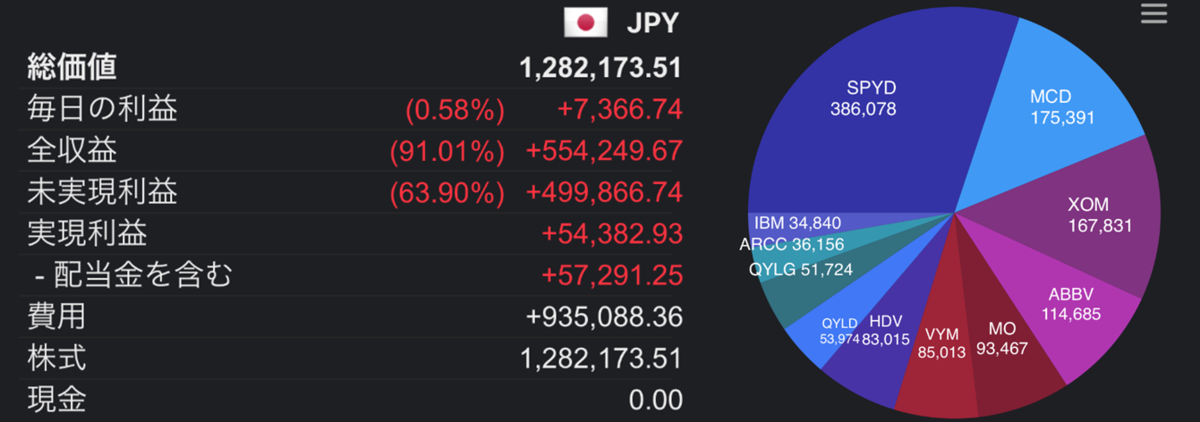

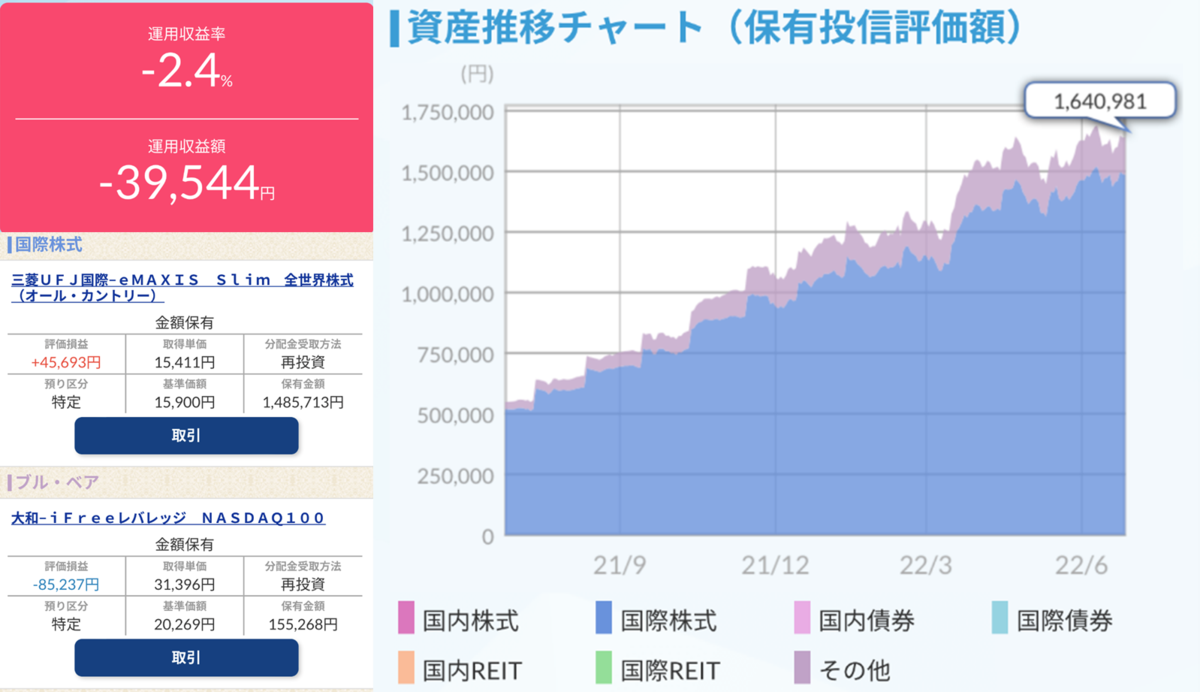

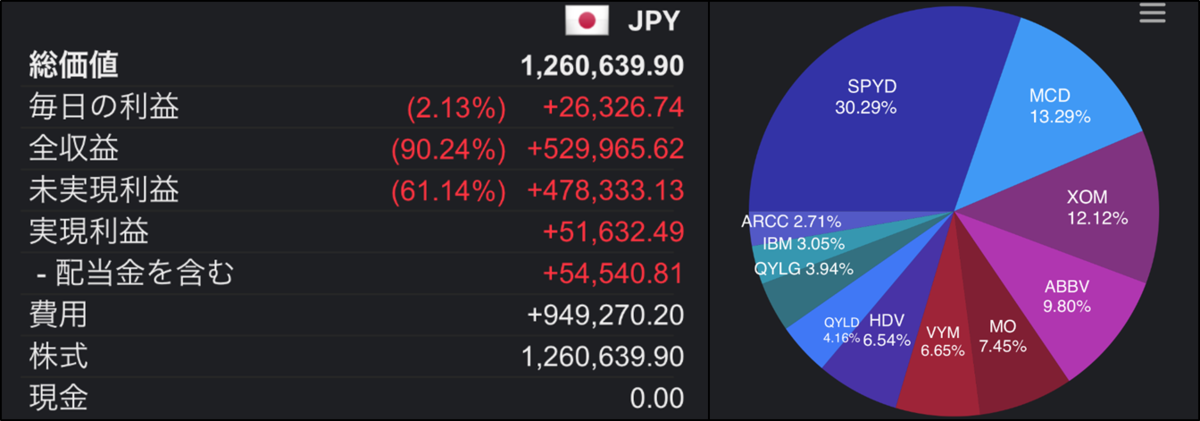

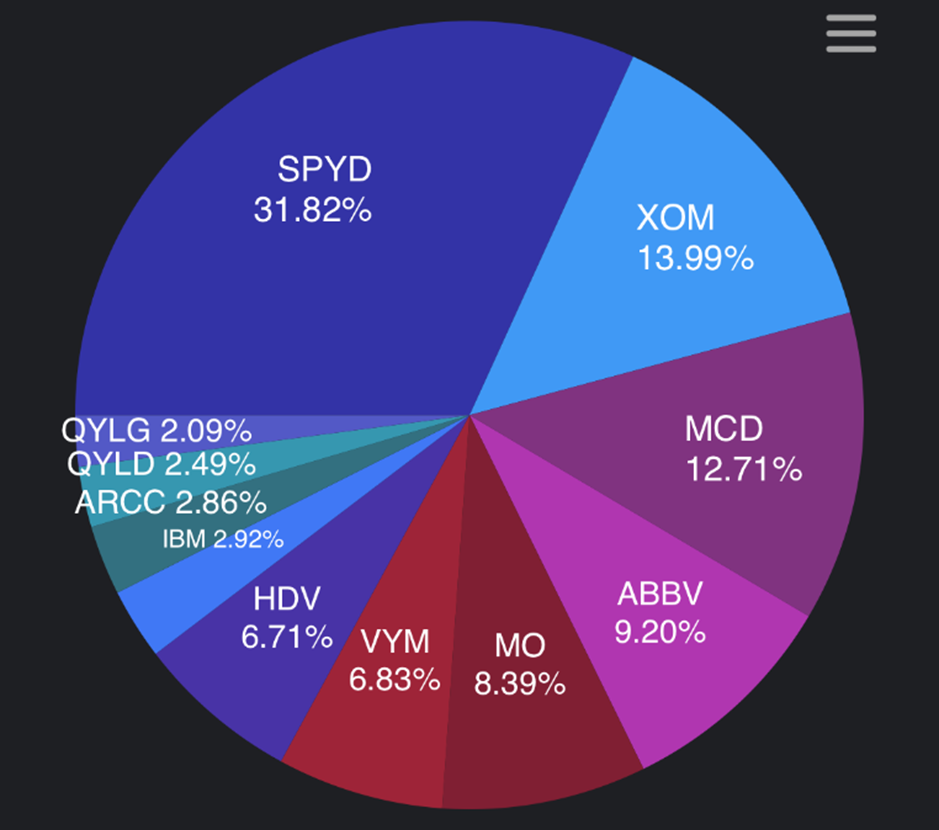

次に、妻の給料は基本的には手を付けず、全額を貯金か投資にしています。これは何か予期せぬ出費、まとまったお金が必要になった時や老後のためにお金を持っていく必要があるためです。

最後に、夫婦のボーナスはお小遣いにすることにしました。これは毎月お金を分配するのが面倒くさいということがきっかけですが、こうすることで毎年変動するボーナスを生活費や貯金・投資から排除できるので、生活が安定するのと将来に備えて安定的に貯金や投資を積立できます。変動のあるボーナスに生活が影響されることはないというのはすごいメリットが大きいです。

もちろん、お小遣いはもろに影響を受けることになりますが・・・

しかし、その分、仕事を頑張るモチベーションになりますし、会社の業績アップに貢献しようというモチベーション(社畜魂)もでてきます。

この方式にしてから妻が妊娠・出産し現在育休中で子供は1歳ですが、現時点までは特に問題なく日々生活を送れています。数年続けてますが、特にデメリットも感じませんし、今後この方式が機能しなくなるかもと思うことも無いです。

最後にまとめです。

まとめ

我が家の家計管理

①結婚前のお互いの資産には干渉しない。

②財布は統合し一つにする。

③細かいやり繰り方法は下記

自分(夫)の給料:家賃&生活費含めた日常でかかる費用全て、残りはそのまま貯金として放置(想定外の出費に備えておく)

妻の給料:貯金と投資

自分と妻のボーナス:足して2で割り分配。それをお小遣いとする。

以上です。